Всё о налогах и налогообложении

Регулярные платежи за пользование недрами не входят в состав ЕНП

В соответствии с Бюджетным кодексом Российской Федерации регулярные платежи за пользование недрами относятся к неналоговым доходам, следовательно, входят в систему обязательных неналоговых платежей, уплачиваемых при пользовании недрами.

Согласно Налоговому кодексу Российской Федерации такие платежи не входят в состав Единого налогового платежа и должны уплачиваться на конкретный код бюджетной классификации (КБК) 18211202030011000120 с ОКТМО по месту нахождения участка недр.

В соответствии с Законом Российской Федерации от 21.02.1992 № 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты.

В случае уплаты регулярных платежей путем перечисления на КБК ЕНП денежные средства не могут быть зачтены/уточнены в счет уплаты начисленного платежа, что может привести к образованию задолженности. В этом случае налоговый орган вправе принять соответствующие меры взыскания.

Соблюдение простых правил при оформлении документов для уплаты платежей, не входящих в ЕНП, поможет избежать образования задолженности.

Правила уплаты государственной пошлины

Согласно ст. 58 НК РФ единым налоговым платежом (ЕНП) может быть уплачена только государственная пошлина, в отношении которой арбитражным судом выдан исполнительный документ (КБК - 18210801000011060110). Уплата иной пошлины, администрируемой налоговыми органами, должна осуществляться на конкретный КБК с ОКТМО по месту нахождения суда.

Таким образом, в случае уплаты госпошлины на КБК единого налогового платежа, денежные средства не могут быть зачтены в счет уплаты конкретной госпошлины. Налогоплательщику необходимо подать заявление на возврат и при условии положительного сальдо ЕНС в достаточном размере вновь оплатить госпошлину на установленный КБК.

Во избежание образования задолженности при оформлении документов для уплаты платежей, не входящих в ЕНП, следует строго соблюдать правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджет.

Вниманию налогоплательщиков!

Долговой центр Иркутской области сообщает, при уплате налогов иным лицом в платежном документе следует указать значения реквизитов плательщика, чья обязанность по уплате платежей в бюджет исполняется (КПП, ИНН). Если осуществляется уплата за физических лиц, в поле «КПП» плательщика указывается - «0».

Для осуществления платежей, администрируемых налоговыми органами, ФНС России рекомендует воспользоваться электронным сервисом «Заполнить платежное поручение», размещенном на официальном сайте ФНС России www.nalog.ru. А также воспользоваться сервисом «Уплата налогов за третьих лиц» https://service.nalog.ru/payment/

Межрайонная ИФНС России №24 по Иркутской области (Долговой центр) напоминает, что для корректного распределения в бюджеты Российской Федерации уплаченных денежных средств необходимо своевременно представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по форме, утвержденной Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@ (КНД 1110355).

В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления:

по Налогу на доходы физических лиц, исчисленному и удержанному:

- за период с 23 по 30 июня - не позднее 3 июля;

- за период с 1 по 22 июля - не позднее 25 июля.

по Страховым взносам за июнь 2024 года – Уведомление НЕ подается.

Налог на имущество, транспортный и земельный налоги организаций,

УСН и ЕСХН

За 2 квартал (полугодие) - не позднее 25 июля

Дополнительно рекомендуем, во избежание формирования необоснованной переплаты на вашем ЕНС, в случае уплаты налогов ранее установленного срока, одновременно (в этот же день) представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов на сумму перечисленных денежных средств.

С информацией о сроках сдачи Уведомления об исчисленных суммах налогов, кодах периодов и сроках уплаты налогов, страховых взносов в 2024 году можно ознакомиться на сайте ФНС России по адресу: www.nalog.gov.ru.

Налогоплательщик вправе заявить об отмене зачета положительного сальдо ЕНС, произведенного по ранее представленному им заявлению

Налогоплательщик вправе распорядиться суммой денежных средств, формирующих положительное сальдо единого налогового счета (ЕНС), путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (ст. 78 НК РФ). Для этого в электронной форме (по ТКС или через «Личный кабинет налогоплательщика») необходимо направить в налоговой орган по месту своего учета заявление, которое подписывается усиленной квалифицированной электронной подписью. Форма и формат заявления утверждены ФНС России.

Зачет денежных средств, формирующих положительное сальдо ЕНС, налоговый орган осуществляет не позднее дня, следующего за днем поступления заявления о зачете переплаты.

Для успешной обработки заявления необходимо правильно заполнить его реквизиты: КБК, ОКТМО, срок уплаты налога (в соответствии со ст. 57 НК РФ), который на дату подачи заявления еще не наступил. При этом если срок уплаты налога выпадает на выходной или праздничный день, то он переносится на ближайший рабочий.

В соответствии с налоговым законодательством налогоплательщик вправе подать заявление об отмене зачета положительного сальдо ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога, произведенного налоговым органом по его заявлению. Заявление об отмене зачета направляется в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через «Личный кабинет налогоплательщика» в налоговый орган по месту учета, куда ранее направлялось заявление о зачете переплаты. В нем нужно корректно заполнить следующие реквизиты: дату заявления о зачете; сумму, указанную в заявлении; КБК; ОКТМО; срок уплаты налога, отраженный в заявлении о зачете; сумму, на которую отменяется зачет.

При отмене зачета ранее зачтенная сумма последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты, признается ЕНП и будет отражена в сальдо ЕНС не позднее следующего рабочего дня после подачи заявления. При этом если сумма положительного сальдо зачтена по какому-то иному основанию, отменить зачет не получится.

Так, например, не получится отменить зачет, если суммы зачтены в счет исполнения решений налоговых органов о привлечении (об отказе в привлечении) к ответственности за совершение налоговых правонарушений или автоматически зарезервированы налоговым органом в счет исполнения предстоящей обязанности по уплате НДФЛ, страховых взносов на основании представленных уведомлений об исчисленных суммах налогов и взносов до срока уплаты.

Кроме того, при наличии у налогоплательщика - физического лица налогового уведомления, сумма, формирующая положительное сальдо его ЕНС, признается зачтенной в счет исполнения предстоящей обязанности по уплате указанных в налоговом уведомлении налогов (п. 8 ст. 78 НК РФ). Отмена такого зачета НК РФ не предусмотрена. Однако в соответствии с законодательством такая переплата может быть направлена на погашение задолженности по иным налогам, сборам, страховым взносам соответствующего лица.

Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения - в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число - уведомление не позднее 25-го числа, перечисление - не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца - уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

«Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности»

С 1 апреля 2021 года налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 30.11.2022 №ЕД-7-8/1135@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме - по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики - физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных».

Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.

Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей - подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.

Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, - не позднее последнего рабочего дня календарного года.

Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности:

- для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ;

- для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка.

С введением единого налогового счета действует новый порядок взыскания налоговой задолженности.

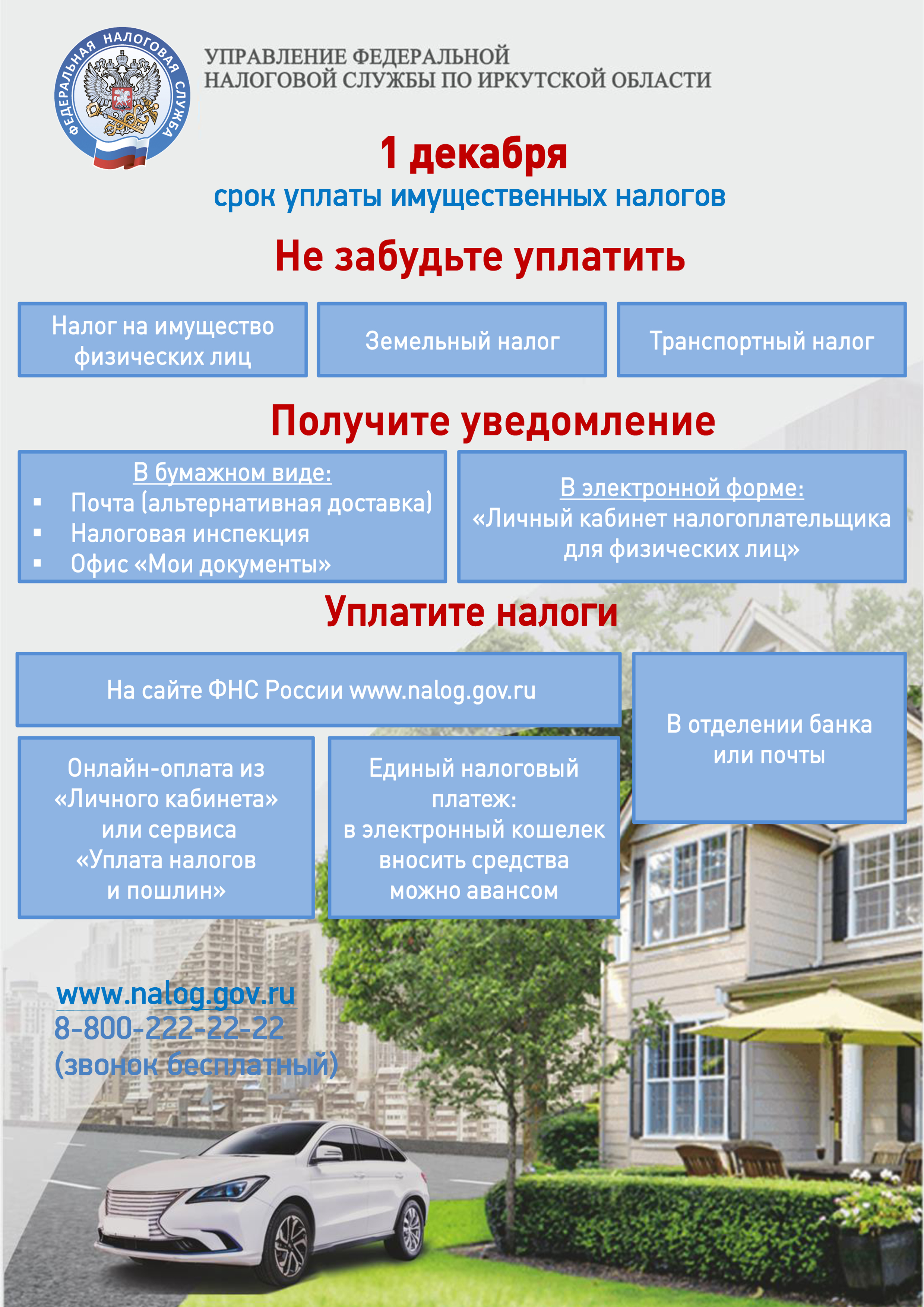

Физические лица не позднее 1 декабря уплачивают транспортный и земельный налоги, налог на имущество и невзысканный работодателем НДФЛ на основании налогового уведомления, которое направляет им налоговый орган. При неуплате в установленный срок на сумму долга ежедневно начисляют пени. С введением единого налогового счета (ЕНС) под задолженностью понимается его отрицательное сальдо и действует новый порядок взыскания.

Вначале налоговый орган направляет налогоплательщику - должнику требование об уплате задолженности, где указывается ее размер и срок, в который нужно погасить долг. При неисполнении требования вовремя налоговый орган формирует решение о взыскании (в размере отрицательного сальдо ЕНС), которое размещает в Реестре решений о взыскании задолженности, и направляет заявление мировому судье.

В случае удовлетворения судом требований налогового органа в кредитную организацию (банки, в которых у налогоплательщика открыты счета) на основании вступившего в законную силу судебного акта направляется поручение налогового органа на перечисление в бюджет суммы задолженности. При наличии денежных средств на счете должника, банк производит их списание. Поручение налогового органа прекращает действовать с момента формирования положительного либо нулевого сальдо ЕНС. Взыскание задолженности за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, определены ст. 48 НК РФ.

Взыскание задолженности за счет иного имущества должника (наличных денежных средств, другого имущества, за исключением предназначенного для личного пользования, а также имущества, переданного другим лицам без перехода к ним права собственности) осуществляется судебными приставами – исполнителями. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки налога и пеней в судебном порядке предъявляется к его законным представителям.

Наиболее удобный способ получения сведений об образовавшейся задолженности по налогам – информирование налогоплательщика налоговым органом посредством смс-сообщений или сообщений на адрес электронной почты. Оповещение производится только при наличии задолженности и не чаще, чем один раз в квартал. Налогоплательщик может подать согласие (по установленной форме) на использование такого способа информирования: в электронном виде - через «Личный кабинет», по телекоммуникационным каналам связи или на бумажном носителе - лично в инспекцию или почтовым отправлением. При обращении в офисы МФЦ за документом на уплату налоговой задолженности, должнику сразу предлагают оформить согласие на ежеквартальное информирование. Получая сообщение вовремя, налогоплательщик имеет возможность оперативно погасить долги и исключить начисление пени.

Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

Налогоплательщик обязан самостоятельно в установленный законодательством срок исполнять обязанности по уплате налогов и взносов (п. 1 ст. 45 НК РФ). Если уплата не произведена вовремя на едином налоговом счете (ЕНС) налогоплательщика образуется отрицательное сальдо, наличие которого является основанием для направления налогоплательщику требования об уплате задолженности (ст. 69 НК РФ).

Требование направляют всем налогоплательщикам - юридическим лицам, индивидуальным предпринимателям и физическим лицам по единой форме. В нем содержится информация о сумме задолженности на момент направления требования (по налогам, авансовым платежам, сборам, страховым взносам, пеням, штрафам, процентам), указан срок исполнения обязанности и меры по взысканию, которые будут предприняты налоговой службой при неисполнении требования. Данный документ формируется один раз и подлежит исполнению до образования положительного или нулевого сальдо ЕНС. Направление отдельного требования по результатам мероприятий налогового контроля, а также уточненных требований не предусмотрено. Обращаем внимание, что требование считается исполненным в случае уплаты задолженности в размере отрицательного сальдо на дату его исполнения.

Требование об уплате задолженности могут вручить налогоплательщику лично, направить заказным письмом, в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также граждане (физические лица) могут получать налоговые уведомления и требования через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ), предварительно направив уведомление из него о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

МИФНС России № 24 по Иркутской области (Долговой центр).

Налогоплательщики могут получать консультации по ЕНС в электронном виде

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения - в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число - уведомление не позднее 25-го числа, перечисление - не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца - уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

С соцсетей размещено на сайте МО Бодайбо

Уведомление об исчисленных налогах и сборах: как подать и как заполнить

В 2023 году вместо уведомления организация или индивидуальный предприниматель вправе представить платежное поручение. По нему инспекция должна определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. При этом п. 9 ст. 58 НК РФ установлена необходимость представления уведомления (форма по КНД 1110355). Порядок заполнения документа утвержден Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. В целях планомерного перехода рекомендуем уже сейчас подавать уведомления вместо платежных поручений.

Уведомления надо подавать о платежах, уплачиваемых без декларации или до сдачи декларации или расчета. А именно: о страховых взносах, НДФЛ, УСН, ЕСХН, налоге на имущество, транспортном и земельном налогах, налоге на прибыль с дивидендов и с доходов нерезидентов. Не надо подавать уведомления об НДС, налоге на прибыль, взносах за третий месяц квартала, налоге по УСН и ЕСХН за год, водном налоге, НДПИ, АУСН, налоге на прибыль с дивидендов и с доходов нерезидентов за март, июнь и сентябрь. Если нет начислений по налогу или взносам, нулевое уведомление подавать не нужно.

Представить в инспекцию уведомление можно через «Личный кабинет», по телекоммуникационным каналам связи (ТКС) или на бумажном носителе (например, при среднесписочной численности работников за прошлый год до 100 человек). На сайте ФНС России https://www.nalog.gov.ru/rn38/taxation/debt/ размещена памятка о порядке заполнения и представления уведомления.

Кассовый чек подтверждает легальность продажи

В сферу деятельности налоговой службы входит контроль (надзор) за применением субъектами бизнеса контрольно-кассовой техники (ККТ). Ее использование позволяет обеспечить выполнение установленного порядка осуществления расчетов и контроль полноты учета выручки, в том числе в целях правильного налогообложения и товарооборота. И в каждом конкретном случае – защитить права потребителя и обеспечить соблюдение интересов граждан и организаций.

Кассовый чек является подтверждением легальности совершаемой сделки между продавцом и покупателем. Для приобретателя именно кассовый чек является доказательством самого факта товарно-денежных отношений и основанием для предъявления претензий в случае получения некачественных товаров или услуг, а также, например, при необходимости произвести обмен или возврат товара.

В последние годы введен мораторий на проведение контрольных (надзорных) мероприятий, в рамках которого налоговая служба ввела риск-ориентированный подход к проведению контрольных (надзорных) мероприятий, по сути, в сложной экономической ситуации оказывая доверие субъектам бизнеса, соблюдающим требования законодательства Российской Федерации о применении ККТ. Внеплановые контрольные (надзорные) мероприятия проводятся лишь после осуществления профилактических мероприятий в виде объявления предостережения, в случаях, когда фиксируется непринятие налогоплательщиком мер после истечения срока, установленного налоговым органом для устранения выявленных нарушений.

С 2021 года в рамках отраслевого проекта по исключению недобросовестного поведения на рынках, ярмарках и иных территориях, отведенных для торговли, специалисты налоговой службы на постоянной основе проводят контрольные (надзорные) мероприятия без взаимодействия с владельцами ККТ – в виде наблюдения и выездного обследования, а также во взаимодействии – профилактические визиты и контрольные закупки. Цель данной работы – предотвращение возможных нарушений законодательства, увеличение выручки, фиксируемой с применением ККТ. Результатом данной работы является рост доходов бюджета за счет сокращения теневого оборота торговых площадок и создание равных, конкурентных условий ведения бизнеса.

Налоговые органы имеют возможность оценивать деятельность налогоплательщика удаленно – в режиме реального времени на основании имеющейся информации. Внедрение в России онлайн-касс обеспечило возможность передавать все данные о выбитых чеках через оператора фискальных данных сразу в налоговые органы, а покупателю через мобильное приложение «Проверка чека ФНС России» – осуществлять их моментальную проверку и обращаться с жалобами в ФНС России.

По результатам наблюдений и выездных обследований в случае выявления признаков нарушения обязательных требований налоговый орган первоначально объявляет предостережение об их недопустимости.

В рамках выездных обследований в случае установления нарушения законодательства налоговые органы в отношении налогоплательщиков, у которых ранее выявлялись факты нарушений, и объявлялось предостережение, проводят контрольные закупки. И только на их основании может возбуждаться административное производство. Представителям бизнеса, не изменившим модель своего поведения, первоначально могут вынести предупреждение либо при повторном нарушении - назначить штраф.

Налоговыми органами также проводятся профилактические визиты, в первую очередь, к налогоплательщикам, только начинающим свою деятельность, в ходе которых налоговые инспекторы разъясняют правила применения ККТ в целях предупреждения нарушений в данной сфере. При этом налогоплательщик вправе обратиться в налоговый орган о проведении такого визита по собственной инициативе.

Широкое развитие получила система профилактических мероприятий в виде информирования контролируемых лиц по вопросам соблюдения обязательных требований.

С начала года МИ ФНС России № 20 по Иркутской области провела 214 информирований хозяйствующих субъектов, осуществляющих деятельность на рынках и других торговых площадках г. Иркутска. За неиспользование ККТ вынесено 298 предостережений (в том числе на рынках и ярмарках – 246), к административной ответственности привлечено 48 индивидуальных предпринимателей. Также проведено более 10 встреч с управляющими компаниями по вопросам организации на рынках оповещения покупателей о необходимости получения кассовых чеков в целях защиты своих прав потребителей и укрепления финансовой дисциплины налогоплательщиков.

Межрайонная ИФНС России №20

Изменились реквизиты платежей, администрируемых ФНС России

Изменилось наименование получателя, указываемого при перечислении платежей, администрируемых налоговыми органами. Данные изменения внесены для упрощения заполнения расчетных документов.Теперь в поле «16» реквизита «Получатель» платежного документа вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» указывается значение «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились.Указанные корректировки применяются с 15 мая. Если в расчетном документе в поле «Получатель» будут внесены старые реквизиты, на зачисление платежа это не повлияет.

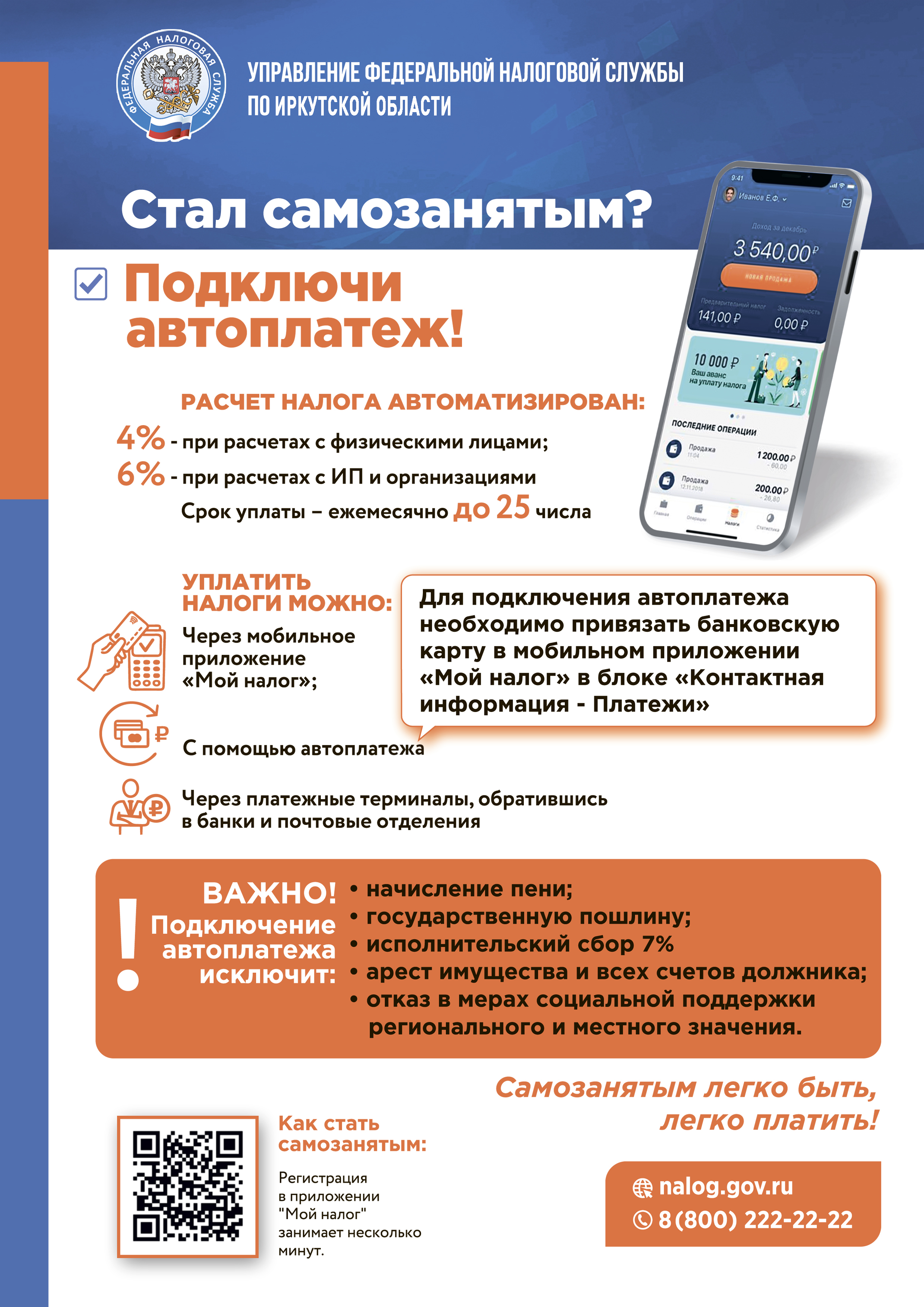

Уплатить фиксированные страховые взносы без заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин»

В сервисе «Уплата налогов и пошлин» появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления». После обновления сервиса можно безошибочно уплатить фиксированные страховые взносы досрочно для уменьшения налога по УСН или ПСН, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.Такой вид уплаты исключит необходимость подавать заявление по ст.78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей. Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Налоговые инспекторы рассказали о порядке уменьшения суммы налога по УСН в рамках действия Единого налогового счета

Специалисты Межрайонной ИФНС России № 20 по Иркутской области провели вебинары для налогоплательщиков по вопросам применения Единого налогового счета (ЕНС). Налоговые инспекторы рассказали об общих понятиях ЕНС, более подробно остановились на возможностях корректировки суммы налога, уплачиваемого в связи с применением упрощенной систем налогообложения (УСН), на сумму уплаченных страховых взносов. Так, налогоплательщик вправе уменьшить авансовый платеж по УСН за первый квартал 2023 года на всю сумму фиксированных страховых взносов за 2022 год, уплаченную в этом же квартале. Для уменьшения авансового платежа по УСН за первый квартал 2023 года на уплаченные в данном периоде страховые взносы с доходов свыше 300 тыс. рублей, срок уплаты которых еще не наступил (03.07.2023), необходимо до 31.03.2023 подать в налоговый орган заявление о зачете в счет исполнения предстоящей обязанности по уплате взносов, или уплатить их платежным поручением с реквизитами фиксированных страховых взносов (КБК, отчетный период, и т.п.). Кроме того, до 25.04.2023 необходимо представить уведомление об исчисленных суммах в отношении авансового платежа по УСН за первый квартал 2023 года. Указанное уведомление можно не представлять, если в платежном поручении на перечисление авансового платежа по УСН за этот период (с учетом уменьшения на сумму фиксированных страховых взносов) будут указаны реквизиты для уплаты УСН (КБК УСН, отчетный период и т.п.). Уведомление об исчисленных суммах в отношении фиксированных страховых взносов не представляется. В завершение вебинаров сотрудники инспекции ответили на вопросы и порекомендовали участникам пользоваться промостраницей «ЕНС» на сайте налоговой службы, где можно получить полную информацию о новом порядке учета и уплаты платежей.

С начала года налогоплательщики перечисляют все налоговые платежи в Управление Федерального казначейства по Тульской области

Сотрудники Межрайонной ИФНС России № 20 по Иркутской области провели семинар по вопросам применения ЕНС, в том числе для начинающих предпринимателей. Налоговики напомнили, что с 1 января 2023 года Единый налоговый платеж и Единый налоговый счет стали обязательными для всех юридических лиц, индивидуальных предпринимателей и физических лиц (Федеральный закон от 14.07.2022 № 263-ФЗ). Теперь налогоплательщики перечисляют все налоговые платежи в Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). В связи с введением ЕНС установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества – 25 число. При этом уплата налогов упростилась – всего 1 платеж в месяц и только 2 реквизита в платежке (ИНН и сумма платежа). Кроме того, установлен единый срок уплаты налогов – 28 число.Слушатели интересовались, если осуществлена оплата налога по старым реквизитам, что произойдет с таким платежом? Будет ли такой платеж считаться невыясненным? В течение какого времени его нужно уточнить в этом случае? Специалисты пояснили, что денежные средства, подлежащие уплате Единым налоговым платежом, но перечисленные по прежним реквизитам, автоматически будут признаны единым налоговом платежом и учтены на Едином налоговом счете налогоплательщика (п. 13 ст. 4 Федерального закона от 14.07.2022 №263-ФЗ).В заключение мероприятия специалисты рекомендовали пользоваться тематической промостраницей на сайте ФНС России «Единый налоговый счёт», где налогоплательщику удобно разобраться с новой формой учёта платежей в бюджетную систему Российской Федерации.

Уплатить фиксированные страховые взносы без заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин»

В сервисе «Уплата налогов и пошлин» появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления».После обновления сервиса можно безошибочно уплатить фиксированные страховые взносы досрочно для уменьшения налога по УСН или ПСН, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

Такой вид уплаты исключит необходимость подавать заявление по ст.78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей. Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.

Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Межрайонная ИФНС России №20

по Иркутской области

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов >>>

ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ: ОДИН ПЛАТЕЖ-ОДИН ДОКУМЕНТ

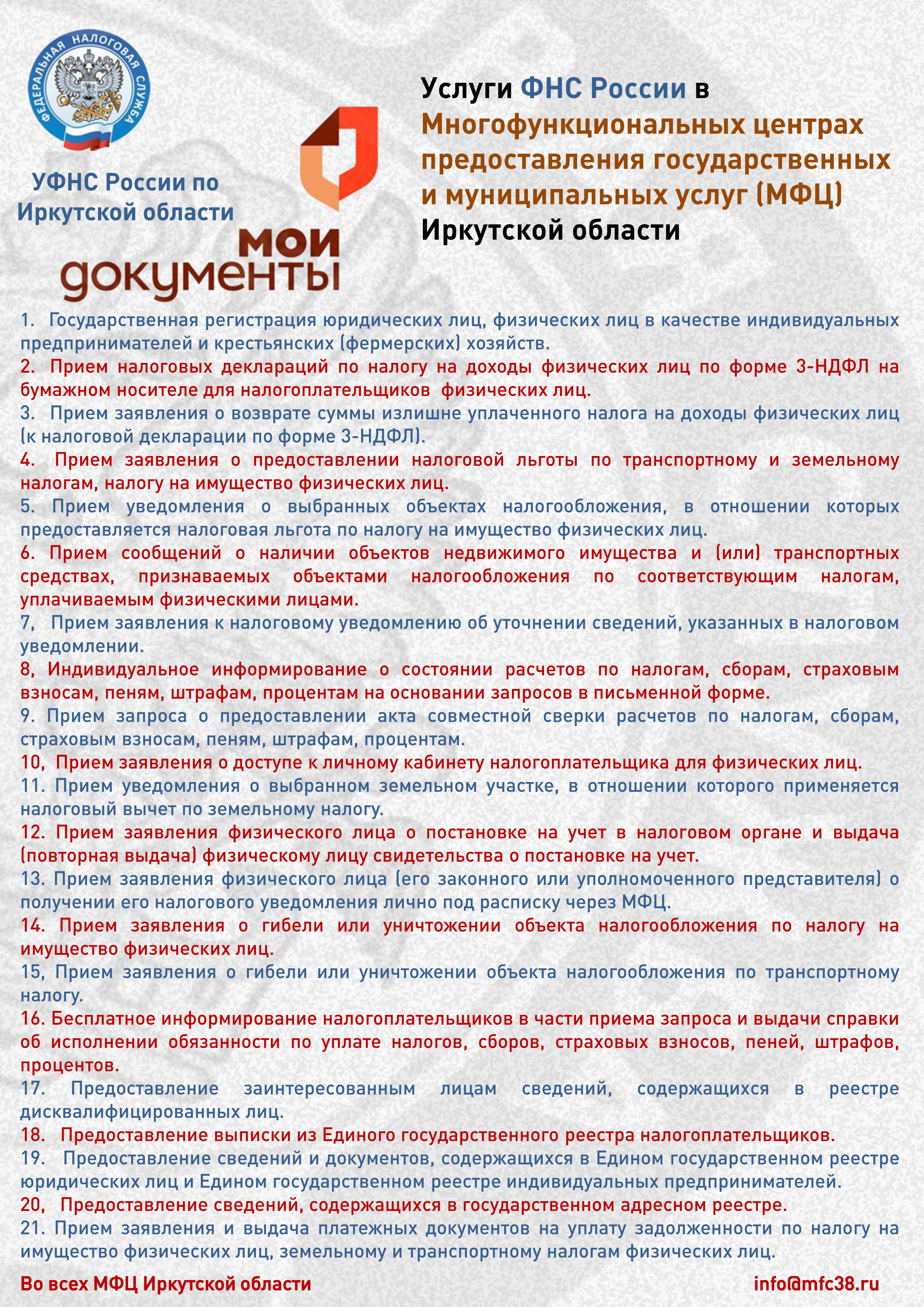

В Межрайонной ИФНС России №20 по Иркутской области 20 февраля в 10.00 состоится семинар для налогоплательщиков на тему: «Введение института Единого налогового счета налогоплательщика (ЕНС)». Кроме того, слушателям расскажут о порядке предоставления услуг ФНС России в офисах «Мои документы» и через «Личные кабинеты» налогоплательщиков на сайте налоговой службы.

Мероприятие пройдет по адресу:

- г. Иркутск, ул. Советская, 55, актовый зал МИ ФНС России №20 по Иркутской области,

Телефон для справок: +7 (3955) 26-86-05.

- г. Усть-Кут, ул. Кирова,23, МИ ФНС России №20 по Иркутской области, каб.108 Телефон для справок: +7 (39565) 7-15-02.

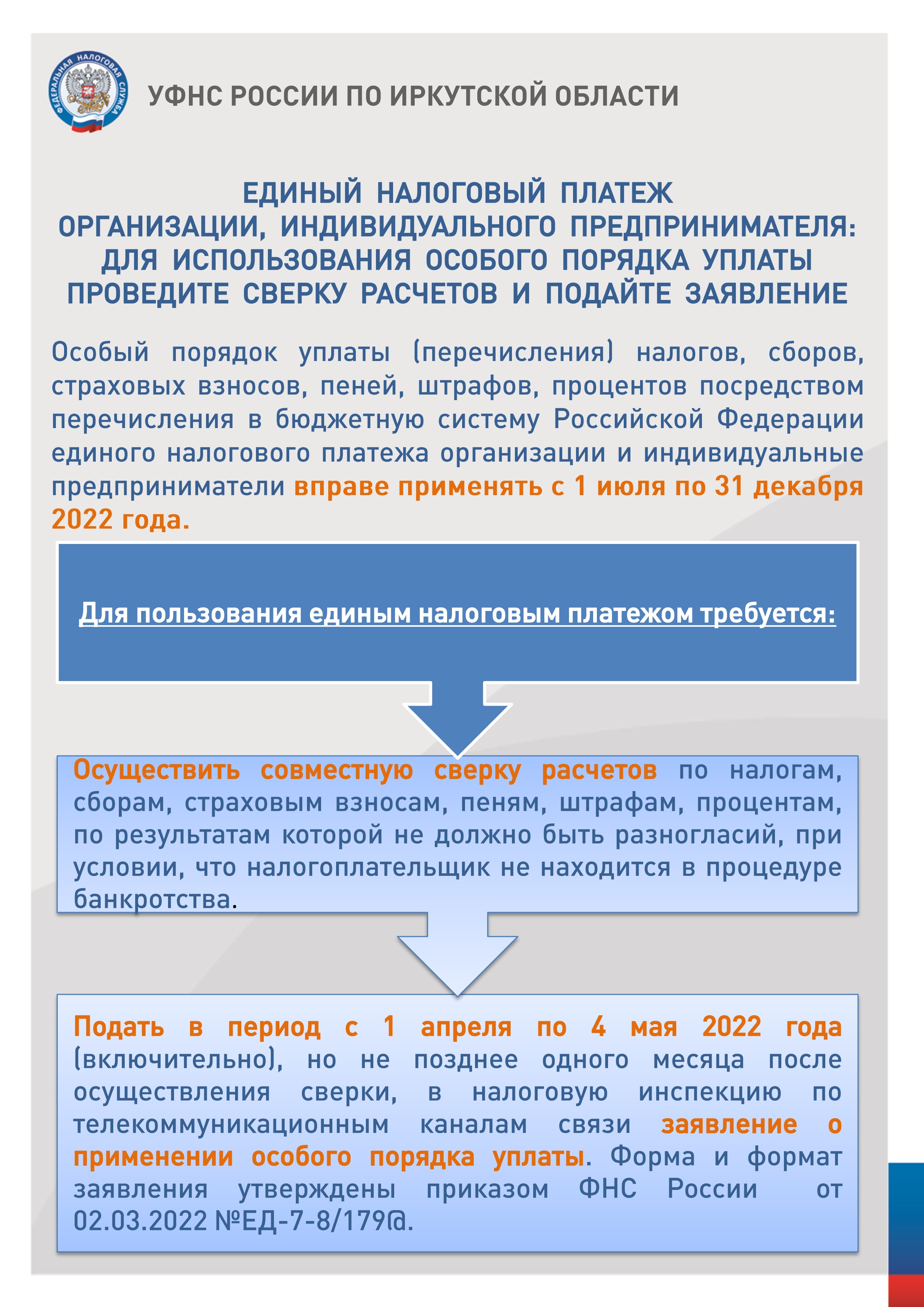

До 1 марта налоговые органы проведут с налогоплательщиками индивидуальные сверки по ЕНС

Руководитель ФНС России Даниил Егоров принял решение о неприменении мер принудительного взыскания в отношении отрицательного сальдо, числящегося на едином налоговом счете (ЕНС) налогоплательщиков, при их несогласии с корректностью его отражения. До 1 марта налоговые органы проведут индивидуальные сверки с такими лицами.

Для этого им следует обратиться в свои инспекции по вопросу несогласия с сальдо.Данная мера распространяется на лиц, допустивших ошибки при оплате своих налоговых обязательств за отчетные периоды до 2023 года. Это позволит исключить конфликты, связанные с внедрением новой системы коммуникаций между налоговыми органами и налогоплательщиками, новых правил платежей и формирования единого сальдо расчетов.

Кроме того, до 1 мая 2023 года и до окончания декларационной кампании по итогам 2022 года по отдельным видам налогов и сборов приостановлено привлечение к налоговой ответственности налогоплательщиков за нарушения законодательства, связанные с представлением (непредставлением) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

На сайте ФНС России создана промостраница (https://www.nalog.gov.ru/rn38/ens/), которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет (ЕНС). Для удобства пользователей на ней есть ссылка к разделу, посвященному ЕНС, в котором собраны наиболее распространенные вопросы и ответы по данной тематике.

Новый институт ЕНС заработает с 1 января 2023 года. Он подразумевает возможность платить налоги просто и без ошибок. Универсальная платежка с одинаковыми реквизитами для всех налогов, ошибиться с заполнением будет невозможно. Сроки сдачи отчетности и уплаты единые – больше не придется помнить сроки по разным налогам. В результате, платежи без ошибок, пеней и штрафов, что экономит бизнесу время и деньги.

Если на ЕНС образовалась переплата, налогоплательщик может ее вернуть или перевести другому плательщику. Причем независимо от срока давности этой переплаты. Кроме того, благодаря единому сальдо расчетов с бюджетом арест с банковского счета будет сниматься всего за день, а пени будут рассчитываться не по каждому налогу, а на общую сумму отрицательного сальдо.

Необходимую информацию по вопросам ведения Единого налогового счета дополнительно можно получить в Контакт-центре ФНС России по телефону 8-800-222-22-22, а также у чат-бота Таксика на сайте ФНС России.

.png")

Всероссийский Налоговый диктант «Наши налоги – достойное будущее детей»

Кто и как уплачивает земельный налог

Об уплате имущественного налога

{kind=link}

Информационная кампании по тематике налоговых уведомлений в 2022 году

{kind=link}

{kind=link}

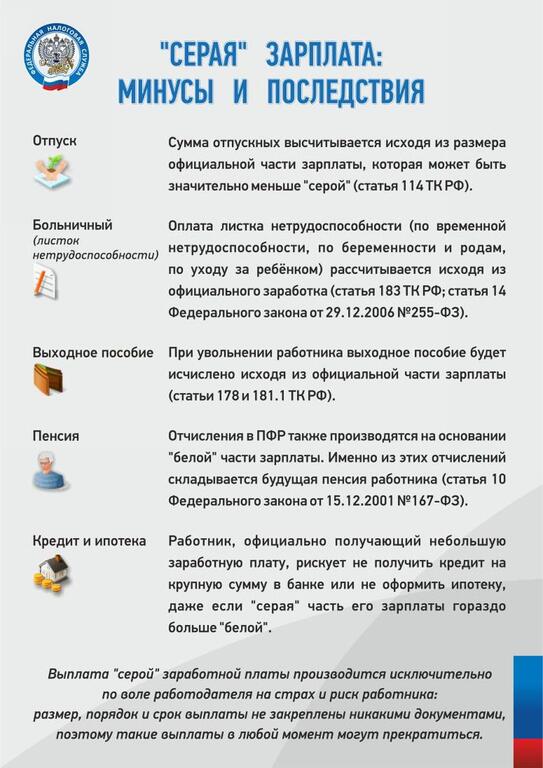

"Серая" зарплата: минусы и последствия!

{kind=link}

ПОЧТОВЫЕ СООБЩЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

БУДУТ ПРИНЯТЫ НАЛОГОВЫМИ ОРГАНАМИ ТОЛЬКО ПРИ УСЛОВИИ ИХ ОТПРАВКИ С ПОЧТОВЫХ СЕРВЕРОВ В ДОМЕНЕ «.RU» ИЛИ ДОМЕНАХ СТРАН, НЕ ПОДПАДАЮЩИХ ПОД ОГРАНИЧЕНИЯ

Скачать для ознакомления документы:

{kind=link}